Nueva Sociedad 319 / Septiembre – Octubre 2025

Frente a los cambios en el escenario internacional y el bajo crecimiento, América Latina necesita estructurar un nuevo consenso productivo y una síntesis desarrollista. No se trata de un regreso nostálgico al desarrollismo clásico, sino de una adaptación al escenario mundial de hoy, marcado por una nueva fase de la globalización y por una transición energética a escala global.

Matías Kulfas

Martín Schapiro

El estancamiento latinoamericano

Un reciente informe de la Comisión Económica para América Latina y el Caribe (Cepal) indica que América Latina vuelve a transitar una «década perdida» signada por el bajo crecimiento1. Más allá de heterogeneidades y algunas excepciones, el crecimiento económico del periodo 2014-2023 fue de solo 0,9% anual, por debajo del 2% de la década de 1980 que dio origen a esa expresión para describir una década sin crecimiento.

Las tres naciones más grandes e industrializadas crecen muy poco o no crecen (entre 2014 y 2024, el pib per cápita de Argentina tuvo una tasa anual de crecimiento negativa de -0,6%, mientras que en Brasil y México esa tasa creció a solo 0,2% y 0,4% anual respectivamente). Chile, durante largo tiempo la economía más dinámica de la región, afronta un menor crecimiento y nuevos debates sobre cómo revertir la situación2. Entre 2000 y 2015, el pib per cápita crecía más de 3% por año, pero en años sucesivos esa tasa se redujo a 2% anual y de manera reciente se ubica en torno de 0,8%. Uruguay, Colombia y Perú han experimentado cierto crecimiento asentado en sus actividades primarias, aunque han realizado algunos esfuerzos de diversificación (forestación y servicios informáticos en Uruguay y tecnologías de la información y la comunicación –tic– en Colombia). Bolivia, que atravesó una etapa de bonanza económica combinando apropiación de la renta gasífera con una política macroeconómica estable, se enfrenta a una grave crisis en ambos aspectos.

El escenario mundial se ha transformado sustancialmente y ello genera nuevos desafíos. Podemos dividir el proceso de globalización más reciente en tres grandes fases. La primera se inició en la década de 1970 con el auge de las tic, el avance hacia una mayor desregulación financiera y la mejora en las tecnologías de transporte marítimo, con la adopción masiva de los grandes contenedores. La segunda fase tuvo lugar con la gran expansión del mercado mundial tras la caída del Muro de Berlín, la disolución del bloque soviético y la unificación del mercado global. Finalmente, la tercera fase se inició tras la crisis de las hipotecas subprime de 2008 y, especialmente, con la pandemia de 2020, cuando se verifica un límite y se hacen evidentes tanto las tensiones del sistema como las crecientes tendencias desglobalizantes.

En términos generales, la globalización dejó un saldo ambiguo para América Latina: perdedor para sus países más industrializados, algo más favorable para las economías menos diversificadas que, en muchos casos, pudieron disfrutar de etapas de crecimiento y mejoras sociales a partir de la creciente demanda de materias primas a mayores precios impulsada por las compras chinas. Una vez agotados esos motores, la región parece quedar sin rumbo y no haber aprovechado los periodos de bonanza para diversificarse y fortalecer nuevas fuentes de crecimiento.

China y el continente asiático fueron los grandes ganadores, en especial de la fase iniciada en la década de 1990. Allí, la pobreza extrema ha sido extinguida y millones de personas se incorporaron a la clase media3. Los otros ganadores de esa globalización fueron las elites occidentales que participaron activamente, de manera directa o indirecta, de los crecientes negocios chinos. Los perdedores relativos fueron las clases medias occidentales, tal como mostró Branko Milanović en su célebre «curva del elefante»4. El propio encogimiento de esas clases medias, los resquemores occidentales por el aumento del poder relativo chino a partir de su potencia económica y las dificultades productivas que supone esa potencia en las canastas de importación y exportación de bienes de los países llevaron a la globalización, tal como la hemos conocido, a alcanzar un techo. Se inició así una nueva etapa caracterizada por el regreso de las tensiones y la competencia geopolítica.

El estancamiento y las presiones rupturistas sobre el orden económico internacional abren nuevos desafíos y oportunidades para América Latina. La transición energética, la electromovilidad, el nearshoring5 y la digitalización están generando una demanda inédita de minerales críticos, energías renovables, cadenas de valor más cortas y producción más sostenible.

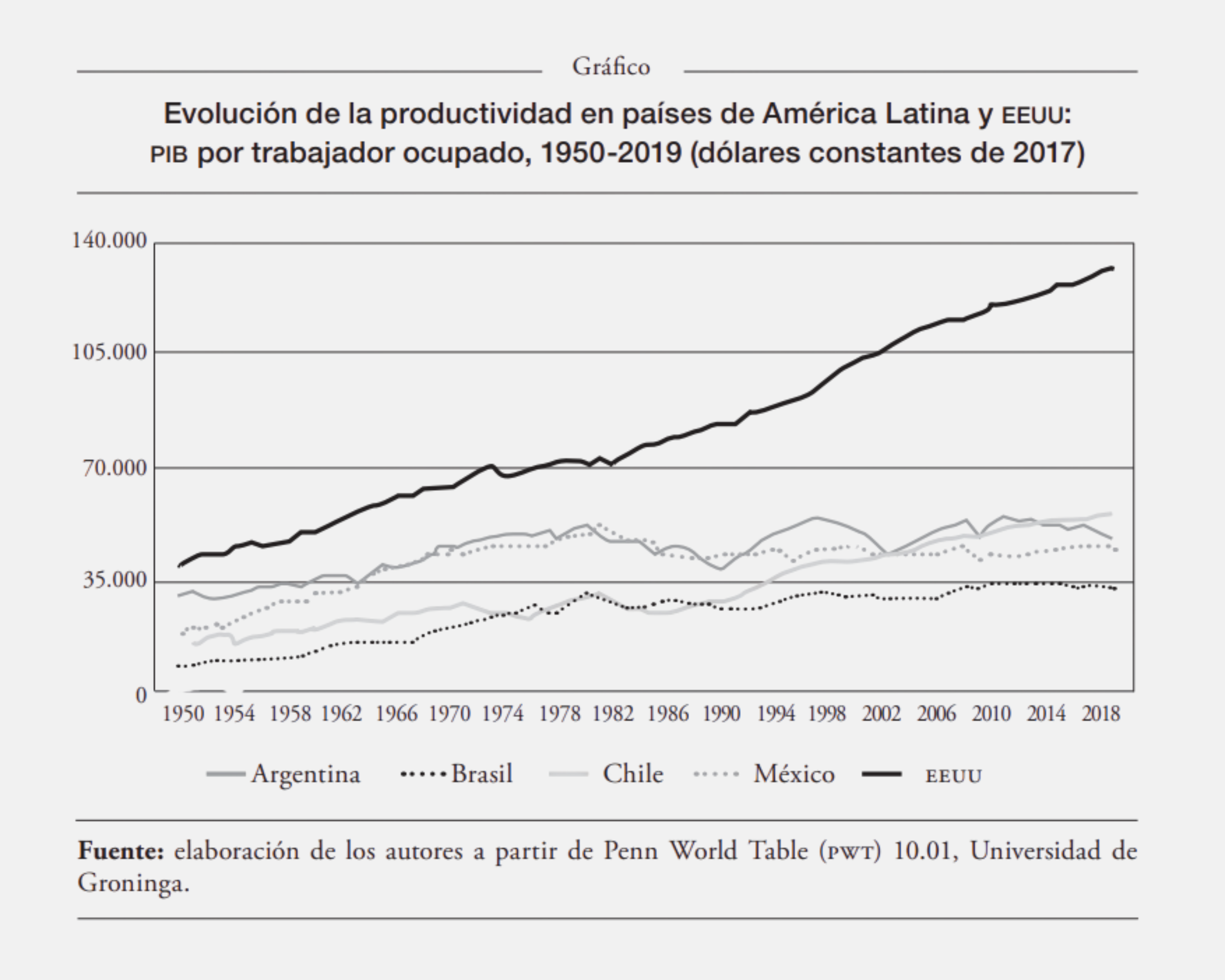

El fin de la etapa de industrialización (1930-1980) y el ascenso del neoliberalismo afectaron de manera muy significativa a los países más industrializados de la región. El gráfico de la página siguiente muestra una historia con dos fases claramente diferenciadas: hasta 1980, la productividad en Brasil, México y Argentina crecía a un ritmo similar al de la principal potencia mundial, incluso mayor en algunos momentos. Nunca México había tenido una brecha tan reducida respecto a Estados Unidos6.

La historia es completamente diferente cuando se analiza lo ocurrido después de 1980: a partir de entonces, la brecha con eeuu se ensancha notablemente debido al estancamiento de la productividad en México, Brasil y Argentina. En el otro extremo aparece Chile: tras un crecimiento de la productividad mucho más lento en la fase de industrialización, y cierto estancamiento en los años 80, experimentó luego un vigoroso crecimiento de la productividad (aunque sin reducir de manera significativa las brechas con eeuu). El promedio de América Latina muestra un contraste notable: la productividad crecía 2,8% anual entre 1950 y 1980, pero este crecimiento se redujo a solo 0,1% anual entre 1980 y 2019.

El neoliberalismo (entendido como fundamentalismo de mercado) fue la ideología dominante de política económica en la región durante la década de 1990. Con posterioridad, los gobiernos de orientación neoliberal fueron solo una entre otras variantes. Los casos de Argentina (2003-2015 y 2019-2023), Bolivia (2006-2019 y 2020-2025), Brasil (2003-2016 y 2022 en adelante), Ecuador, Venezuela, Chile (particularmente con algunas reformas implementadas durante los mandatos de Michelle Bachelet y recientemente con Gabriel Boric), Uruguay (2004-2019 y nuevamente en la actualidad) y, de manera más reciente, México (2018 en adelante) y Colombia (2022 en adelante) se ubicaron, con múltiples matices y diferencias, en una vereda contraria al neoliberalismo. Aun así, no fue sencillo estructurar una alternativa que permitiera crecer de manera sostenida y transformar la estructura productiva como medio central para mejorar las condiciones de bienestar. El foco se colocó en la distribución más o menos agresiva de rentas y recursos existentes. Predominaron estrategias que combinaron políticas de inclusión social y transferencia de ingresos antes que proyectos de transformación productiva de largo alcance.

La nueva globalización y sus desafíos

La globalización de fines del siglo xx y comienzos del xxi estuvo marcada por la expansión del comercio, la integración de cadenas globales de valor y el ascenso de China como potencia industrial y tecnológica. Sin embargo, este orden ha entrado en crisis. La pandemia de covid-19, las tensiones entre eeuu y China, la guerra en Ucrania y el resurgimiento de políticas proteccionistas han configurado una nueva globalización, menos orientada al libre comercio irrestricto y más atravesada por la disputa geopolítica, la seguridad productiva y las disputas en torno de la transición energética.

En este escenario, América Latina enfrenta un dilema estratégico. La región posee abundantes recursos naturales, capacidades industriales heterogéneas y un potencial en digitalización y energías verdes. Sin embargo, históricamente ha tenido dificultades para transformar estas ventajas en trayectorias sostenidas de desarrollo. El desafío consiste en evitar la repetición de un patrón de inserción periférica y apostar a un modelo de integración productiva y tecnológica que optimice las oportunidades que abre esta nueva etapa.

Recursos naturales: de la renta a la innovación

La abundancia de petróleo, gas, minerales estratégicos, biodiversidad y suelos agrícolas ubica a América Latina como uno de los territorios con mayor dotación de recursos naturales del planeta. Sin embargo, la región ha tendido a gestionarlos de manera rentística, priorizando la apropiación fiscal de la renta más que la construcción de capacidades productivas en torno de ellos. Esto ha derivado en déficits recurrentes en el comercio de bienes de capital y tecnologías vinculadas a la explotación de recursos, que han debido importarse de otras regiones, lo que reforzó un patrón de dependencia.

Frente a este diagnóstico, el desafío no es solo «agregar valor» a los recursos naturales, sino conformar clústeres productivos alrededor de ellos, que articulen industrias proveedoras, servicios de ingeniería y capacidades tecnológicas. Países como Australia o Noruega lograron desarrollar sectores sofisticados vinculados a la minería y al petróleo, mostrando que la clave no es la mera exportación de commodities, sino la articulación entre recursos naturales e innovación7. Para América Latina, el desafío es doble: aprovechar el boom de demanda global de minerales críticos para la transición energética –como litio, cobre y níquel– y evitar caer en la simple exportación primaria. La región debe generar capacidades tecnológicas locales, integrarse en la producción de baterías, energías renovables y nuevos materiales, y convertir sus recursos en una palanca de diversificación productiva.

Neoindustrialización en un mundo fragmentado

La nueva globalización supone un rediseño de las cadenas productivas. La competencia hegemónica impone un obstáculo para el crecimiento continuo de la relación comercial entre China y eeuu. Tendencias como el friendshoring8 y el nearshoring, así como las posibilidades de relocalizar algunas producciones, abren espacios para que América Latina, como un proveedor con una fuerte dotación de recursos, pueda promover inversiones industriales estratégicas. La neoindustrialización no se reduce a reproducir la industrialización del siglo xx, sino que exige integrar digitalización, sostenibilidad y competitividad internacional. Brasil y México se perfilan como polos industriales con mayor densidad, mientras que Argentina y Chile poseen sectores con potencial –industria automotriz, alimentos, energías limpias, biotecnología– que requieren políticas activas para consolidarse.

No obstante, el riesgo es quedar atrapados en la lógica de la maquila, con baja incorporación tecnológica y escaso valor agregado local. Por ello, América Latina necesita políticas de desarrollo productivo que prioricen: (a) capacidades tecnológicas propias, mediante investigación y desarrollo (i+d) público-privado; (b) integración regional, articulando cadenas de valor en el interior del Mercado Común del Sur (Mercosur) y con otros bloques latinoamericanos; (c) atracción selectiva de inversiones extranjeras, vinculadas a estrategias de encadenamientos locales.

Digitalización y robótica: la nueva frontera de la productividad

La inteligencia artificial, la robotización y la industria 4.0 están reconfigurando los sistemas productivos, con efectos profundos sobre el empleo, la productividad y la competitividad. Muy probablemente, el nuevo enfoque en la producción bélica derivado de las tensiones y conflictos en curso acelere nuevos procesos de robotización y su vinculación con programas de inteligencia artificial, primero para uso bélico y luego civil.

Para América Latina, la digitalización representa una oportunidad de salto cualitativo en sectores como el software, la biotecnología, la agricultura inteligente y los servicios basados en el conocimiento. Argentina, Brasil, Chile, México y Uruguay han mostrado avances en este terreno, con exportaciones crecientes de servicios digitales y polos tecnológicos emergentes. Sin embargo, la brecha digital interna y externa sigue siendo un obstáculo. Amplios sectores de la población carecen de conectividad adecuada y el acceso desigual a la formación en ciencia, tecnología, ingeniería y matemáticas limita la base de formación de recursos humanos. La región debe combinar inversión en infraestructura digital con políticas educativas y de inclusión social que reduzcan estas brechas, para que la digitalización sea un motor de desarrollo y no un nuevo factor de desigualdad.

Industrias verdes y transición energética

A pesar del enfoque radical de Donald Trump, el cambio climático y la transición energética son ejes centrales de la nueva globalización, tanto por el lugar central de las estrategias de descarbonización en las demás potencias económicas como por el éxito de las diversas políticas industriales ya aplicadas, que han vuelto las tecnologías limpias competitivas en costo. América Latina, con su dotación de recursos naturales y potencial en energías renovables, está en condiciones de ser protagonista de una industrialización verde. El hidrógeno verde aparece como un sector estratégico. Argentina, Chile y Brasil cuentan con condiciones excepcionales –potencia eólica y solar, capacidad tecnológica y científica– para convertirse en proveedores globales no solo del recurso, sino también de las tecnologías asociadas, como aerogeneradores y sistemas de almacenamiento.

Asimismo, la reconversión de la industria automotriz hacia vehículos eléctricos ofrece oportunidades para aprovechar capacidades instaladas y promover la integración regional. La economía circular y las nuevas prácticas productivas orientadas al reciclaje y la reducción de residuos constituyen otra frontera para la innovación. La región tiene entonces la posibilidad de insertarse de manera dinámica en la transición ecológica, pero esto requiere políticas industriales coherentes, incentivos a la inversión sostenible y marcos regulatorios que combinen crecimiento con preservación ambiental.

La nueva globalización no significa el fin de la integración internacional, sino su reconfiguración bajo parámetros distintos: disputa tecnológica, revalorización de los recursos naturales, transición energética y digitalización acelerada. En este marco, América Latina tiene cuatro grandes ejes para optimizar sus oportunidades de desarrollo:

(a) Recursos naturales como palanca de innovación, superando el rentismo y construyendo clústeres industriales y tecnológicos en torno de ellos.

(b) Neoindustrialización competitiva, que combine integración regional, atracción selectiva de inversiones y fortalecimiento de capacidades locales.

(c) Digitalización que potencie la productividad, modernice la industria y mejore la inserción internacional de servicios y tecnologías, al tiempo que reduzca brechas internas.

(d) Industrialización verde, que convierta a la región en proveedora estratégica de energías limpias, tecnologías asociadas y prácticas de economía circular.

Tendencias recientes: Nova Industria Brasil y Plan México

En este complejo panorama que afronta América Latina, no deja de ser auspicioso que las dos naciones más grandes de la región estén embarcadas en nuevos programas de desarrollo industrial y tecnológico.

El Plan México significa, nada más y nada menos, que el regreso de este país al terreno de la planificación del desarrollo tras varias décadas de ausencia. Allí, en tiempos de auge del neoliberalismo, se acuñó la famosa frase según la cual «la mejor política industrial es no tener política industrial». Sin embargo, la política industrial no desapareció por completo, sino que una parte quedó relegada al ámbito subnacional: estados como Nuevo León, Jalisco y Querétaro tuvieron experiencias relevantes con apoyos muy esporádicos de programas nacionales, en general acotados a la atracción de inversión extranjera directa (ied) y la complementación con algunos pequeños programas de incentivos9.

El Plan México intenta desandar esa pasividad y busca aprovechar las oportunidades del nearshoring para apalancar una estrategia productiva, estableciendo exigencias de contenido nacional mínimo en adquisiciones del Estado y habilitando un uso más activo de aranceles selectivos para países con los que no existen acuerdos de comercio y normas técnicas. El objetivo es empujar una sustitución de importaciones manufactureras en rubros estratégicos, al tiempo que la reforma regulatoria busca agilizar certificaciones y facilitar inversiones. El plan establece misiones sectoriales en las industrias farmacéutica, petroquímica, automotriz, eléctrica y aeroespacial.

El otro gran objetivo es la reducción de las brechas territoriales que caracterizan la inserción mexicana de las últimas décadas. Incluye la creación de polos de desarrollo para atracción de inversiones en nuevas regiones, y un plan ambicioso de infraestructura vial, ferroviaria y energética, con una cartera de proyectos públicos. Con las limitaciones fiscales que posee el Estado mexicano, el plan apunta a utilizar herramientas existentes como las compras públicas, reglas de origen y garantías para orientar inversión privada –nacional y extranjera– hacia objetivos de contenido local, encadenamientos más robustos a escala nacional, y adopción e incorporación de tecnología.

Lejos de la integración profunda con el mercado estadounidense que caracteriza a la economía mexicana, Brasil eligió utilizar su memoria institucional y el arsenal de herramientas de crédito público como motor de una estrategia basada en la potencia de su mercado interno y la neoindustrialización. Nova Indústria Brasil (nib) adopta un enfoque de misiones, a partir de ideas de Mariana Mazzucato, y establece políticas de desarrollo en función de objetivos productivos, sociales y de sostenibilidad ambiental10. Las seis misiones abarcan el agregado de valor en los complejos agroindustriales; la producción nacional para la salud; movilidad y urbanización sostenibles; digitalización de pymes para elevar la productividad; desarrollo de la bioeconomía para la descarbonización; y tecnologías autónomas para la defensa. Cada misión está sujeta a metas verificables y contiene una serie de instrumentos.

El paquete de créditos subsidiados, subvenciones e incentivos fiscales moviliza recursos de instituciones como el Banco Nacional de Desarrollo Económico y Social (bndes) y otros bancos públicos, la Financiadora de Estudios e Proyectos (finep) y la Empresa Brasileña de Investigación e Innovación Industrial (embrapii), y se complementa con una taxonomía verde, el diseño de mercados de carbono y una estrategia de compras públicas –que incluye a las Fuerzas Armadas– para crear demanda temprana en sectores donde el aprendizaje es costoso. El objetivo declarado es no solo crecer, sino generar capacidades y utilizar el músculo público como herramienta de movilización de inversión privada para aumentar la participación nacional en cadenas críticas, reducir vulnerabilidades, articular innovación y productividad. nib intenta también dar una respuesta a las históricas críticas a la política industrial proponiendo focos, condicionalidades y métricas. De acuerdo con fuentes oficiales, la movilización de recursos públicos superaría 1,2 billones de reales (más de 222.000 millones de dólares), incluidos más de 500.000 millones (92.000 millones de dólares) del programa Más Producción, hasta 2026. Las mismas fuentes calculaban en 2,2 billones de reales (400.000 millones de dólares) la inversión industrial privada motorizada11.

Las estrategias divergen. México destaca por amplitud sectorial y por la rápida activación de reformas regulatorias e incentivos, con la vista puesta en captar inversiones en el corto plazo y fortalecer el contenido nacional. La menor escala financiera lleva al país a depender más de la disposición del capital privado y la inversión extranjera, aunque recoge un importante componente de infraestructura. La amplitud de los objetivos hace la medición de resultados algo más incierta. Brasil, con un andamiaje institucional más sólido y esquemas de financiamiento masivo, tiene margen para intervenir de manera sostenida. Por otro lado, aun admitiendo que carece de un mercado equivalente al estadounidense, la falta de una mirada regional en la estrategia industrial brasileña muestra una perspectiva estratégica más limitada, cuya evidencia más marcada es la ausencia del Mercosur en los objetivos y herramientas del plan productivo.

Argentina, con el ascenso a la Presidencia de Javier Milei, decidió dejar de lado los planes productivos que ya se habían elaborado y definido, y viró hacia un abrazo tardío a aquello de que «la mejor política industrial es la que no existe». Un abordaje ideológico y atemporal que supone que alcanza con retirar al Estado para generar empleo y crecimiento, que se agrava por la apuesta a la apreciación cambiaria como ancla contra la inflación y las consecuencias de la apertura unilateral en un mundo que, cada vez más, subsidia de uno u otro modo las exportaciones. El resultado más probable no es una «selección natural» de sectores eficientes, sino la erosión acelerada de capacidades existentes, la primarización de hecho y un nuevo ciclo de fragilidad externa.

La contracara regional es elocuente. Mientras México y Brasil intentan –no sin límites y dificultades– adaptarse a las transformaciones globales, aprovechar oportunidades y minimizar riesgos, Argentina busca constituirse en un mercado de destino para la producción ajena sin contrapartidas. Al tiempo que México y Brasil usan instrumentos públicos para inducir la innovación, Argentina desarma sus instituciones científicas y tecnológicas. Una mirada anacrónica que posiblemente haga más difícil la recuperación de las capacidades institucionales perdidas, y que obliga además a una perspectiva defensiva que posiblemente dificulte llevar adelante necesarias reformas en estas instituciones.

Seis puntos para un nuevo consenso productivo

En este marco, la construcción de estrategias de neoindustrialización a escala regional requiere de un consenso que dé cuenta de los cambios del sistema productivo a escala global y de los desafíos que conllevan.

Un nuevo enfoque sobre integración regional

La integración regional en América Latina no puede seguir centrada en tratados de libre comercio que, lejos de generar un desarrollo sostenido, han multiplicado las complicaciones para muchos sectores productivos y arrojado resultados ambiguos. El camino pragmático es la construcción de acuerdos específicos por cadenas productivas, priorizando sectores que permitan saltos industriales y tecnológicos y que, al mismo tiempo, produzcan beneficios ambientales y sociales palpables. La transición hacia la electromovilidad ofrece un ejemplo claro: miles de autobuses eléctricos deberán incorporarse en las grandes ciudades latinoamericanas en los próximos años. Este proceso puede ser la base de una cadena regional que articule recursos naturales –como el litio de Argentina y Chile, que juntos concentran 27% de la oferta mundial12– con la capacidad industrial de Brasil, México y Argentina, y con políticas urbanas que adapten regulaciones y compras públicas a estos objetivos. Así se aseguraría una integración virtuosa de recursos naturales, la fase industrial y tecnológica y el desarrollo urbano.

Abordar estos desafíos de manera segmentada es una receta para el fracaso: si la transición se plantea solo desde la demanda de las ciudades, probablemente se terminen importando buses de otros continentes; si se encara solo desde la oferta productiva, no habrá garantías de una demanda local que sustente la inversión. Lo mismo ocurre con las energías renovables y el hidrógeno verde: la región necesitará instalar al menos 15.000 aerogeneradores en las próximas décadas, y sería absurdo no articular una estrategia de integración que permita desarrollar nuevas capacidades industriales regionales para abastecer una parte significativa de esa demanda. En síntesis, un nuevo regionalismo pragmático y sectorial, basado en proyectos industriales y tecnológicos concretos, es la clave para transformar el potencial latinoamericano en bienestar y desarrollo compartido.

Una mejor configuración Estado-mercado

La disyuntiva entre Estado y mercado, tan reiterada en el debate latinoamericano, ha demostrado ser estéril. Lo que requiere la región es una configuración que potencie las capacidades estatales al servicio del desarrollo productivo y que, al mismo tiempo, movilice el dinamismo empresarial y la innovación privada. Esto supone superar tanto el estatismo ineficiente como el fundamentalismo de mercado que abandona a su suerte a diferentes sectores económicos y sociales. El Estado debe ser capaz de orientar, coordinar y regular con inteligencia, estableciendo reglas claras, instrumentos de financiamiento y políticas de apoyo que den certidumbre a la inversión, al tiempo que el sector privado asume un papel activo en la creación de valor, empleo y nuevas tecnologías. Un punto central es fortalecer las capacidades estatales en áreas técnicas y de gestión, algo que se ha descuidado reiteradamente, salvo excepciones. Sin un Estado competente, con organismos de planificación, bancos de desarrollo, agencias tecnológicas y reguladores modernos, cualquier estrategia productiva termina diluyéndose. El consenso productivo debe basarse en un pacto explícito: el Estado no sustituye al mercado, sino que lo enmarca y lo potencia, asegurando que la innovación y la inversión privada se orienten hacia sectores que fortalezcan la productividad, la sostenibilidad ambiental y el bienestar social.

El papel de los recursos naturales

Los recursos naturales continúan siendo una de las principales palancas de desarrollo de América Latina, pero su verdadero potencial solo se concreta cuando se articulan en cadenas y clústeres productivos integrados. No se trata únicamente de exportar metales, petróleo o litio, sino de generar un entramado que abarque desde la provisión de tecnologías, insumos y servicios hasta las etapas de agregación de valor posterior. Este enfoque exige políticas productivas activas, capaces de detectar oportunidades, coordinar actores y sostener procesos de innovación en torno de los grandes complejos energéticos y mineros.

Un aspecto crucial es vincular las estrategias de desarrollo con las compras de las grandes compañías energéticas y mineras, de modo que la región pueda impulsar a proveedores locales y regionales competitivos a escala internacional. Entre 2001 y 2015, la producción de petróleo y gas natural en la región creció a una tasa anual de 0,8% y el ingreso de dólares fue muy importante debido a la multiplicación de los precios. Sin embargo, las importaciones de insumos y bienes de capital para el sector petrolero crecieron 7,9% anual, pasando de 16.640 millones de dólares a 47.453 millones, mientras que las exportaciones aumentaron 6,7% anual (de 9.222 millones a 22.956 millones). Como resultado, el déficit comercial de estas industrias proveedoras se disparó de 7.238 millones a 24.488 millones de dólares13. Aún más contundente fue el panorama de los bienes de capital: en el primer quinquenio del siglo xxi, el déficit regional rondaba los 2.000 millones de dólares anuales, pero hacia 2010-2014 trepó a 60.000 millones de dólares. Estos datos muestran cómo la región, en lugar de articular estrategias de encadenamientos productivos (desarrollando bienes de capital, servicios de ingeniería y clústeres industriales en torno de los recursos naturales), terminó profundizando un modelo rentístico, en el que el boom energético alimentó importaciones crecientes y un déficit estructural en sectores industriales estratégicos.

La experiencia del ciclo de los commodities entre 2003 y 2013 dejó una lección clara: mientras las exportaciones energéticas se expandieron notablemente, también lo hizo el déficit comercial de las industrias proveedoras, lo que muestra que no se logró articular un verdadero ecosistema productivo. Repetir ese camino sería un error estratégico.

Neoindustrialización: los ejes y prioridades de la política industrial

El concepto de neoindustrialización, que ha cobrado fuerza recientemente en Brasil, resulta clave para pensar el desarrollo productivo en América Latina. A diferencia de la noción de reindustrialización, que remite a una suerte de nostalgia por un pasado fabril irrepetible, la neoindustrialización se orienta a crear las nuevas industrias del siglo xxi y modernizar las tradicionales aún presentes en la región, a través de procesos de digitalización, automatización e incorporación de inteligencia artificial.

En este marco, la política industrial debe priorizar sectores estratégicos que combinen competitividad global y sostenibilidad: movilidad eléctrica, energías renovables, biotecnología, manufactura avanzada y economía del conocimiento. Pero, al mismo tiempo, debe acompañar a las industrias de base –siderurgia, química, petroquímica, alimentos– en su transición hacia modelos más modernos, eficientes, sustentables y digitales. Para ello, se requieren instrumentos tradicionales y renovados: financiamiento de largo plazo, compras públicas orientadas a la innovación, programas de transformación tecnológica y marcos regulatorios que premien la inversión en capacidades locales. La neoindustrialización es un proyecto integral de modernización productiva, que busca insertar a América Latina en las cadenas globales y regionales no como proveedora periférica de recursos, sino como creadora y exportadora de bienes y servicios de alta complejidad tecnológica.

La nueva industrialización verde

La descarbonización constituye uno de los grandes desafíos y, al mismo tiempo, una oportunidad histórica para América Latina. Como señalan João Carlos Ferraz y Wilson Peres, la transición hacia economías de bajas emisiones no es solo un imperativo ambiental, sino también un motor de innovación y transformación industrial, que redefine sectores enteros y genera nuevas trayectorias productivas14. La industrialización verde implica desarrollar sectores estratégicos como la producción de baterías de litio y buses eléctricos, la fabricación de aerogeneradores y paneles solares, la generación de hidrógeno verde y biocombustibles avanzados, así como el despliegue de redes inteligentes de energía. Son inversiones intensivas en capacidades y conocimiento, que exigen articular políticas industriales con políticas energéticas, ambientales y tecnológicas.

El gran riesgo es repetir lo ocurrido en el ciclo de los commodities, cuando se desaprovechó la posibilidad de articular clústeres regionales y se terminó con balances comerciales deficitarios en sectores industriales asociados. La nueva industrialización verde requiere, en cambio, de una estrategia deliberada de construcción de cadenas de valor integradas, en la que el Estado movilice recursos financieros, coordine actores y promueva innovación, al tiempo que el sector privado invierte en capacidades productivas y tecnológicas. Ferraz y Peres subrayan que la complejidad de la descarbonización exige marcos de política más sofisticados, con instrumentos que reconozcan las especificidades de cada sector y de cada territorio15. América Latina tiene aquí una ventaja relativa –por sus recursos naturales, potencial renovable y base industrial– que debe ser transformada en un proyecto productivo compartido, capaz de generar empleo de calidad, competitividad internacional y bienestar sostenible para la región.

La construcción de legitimidad y consenso de la política industrial

El desarrollo industrial y tecnológico debe entenderse como un instrumento al servicio del bienestar de los pueblos latinoamericanos y no como un fin en sí mismo. La creación de nuevas industrias, capacidades tecnológicas o exportaciones solo tiene sentido si contribuye a mejorar la calidad de vida, recuperar la movilidad social ascendente y reducir desigualdades. En este marco, resulta importante avanzar hacia planes orientados por misiones, en tanto permitan movilizar a empresas, trabajadores, universidades, gobiernos locales y ciudadanía en torno de objetivos compartidos: desde la transición energética y la electromovilidad hasta la salud pública o la digitalización inclusiva16. Así, la política industrial deja de ser un asunto técnico limitado a la esfera estatal para transformarse en un proyecto colectivo, capaz de generar legitimidad social y articular desarrollo económico con justicia social.

La política industrial será sostenible si logra construir legitimidad social y política, evitando que se la perciba como un ejercicio tecnocrático o exclusivo de los gobiernos. Esto exige promover espacios de diálogo amplio entre empresarios, trabajadores, universidades, gobiernos y comunidades, de modo que los distintos actores la reconozcan como propia.

Al mismo tiempo, la política industrial debe basarse en la condicionalidad de los beneficios: los empresarios que reciban apoyo público –mediante exenciones fiscales, financiamiento preferencial o incentivos regulatorios– deben comprometerse con mejoras productivas y tecnológicas, la generación de empleo de calidad y aportes tangibles en las comunidades donde operan. A esto se suma un tercer pilar: la necesidad de que las reformas impositivas progresivas tengan como contrapartida un aumento visible de la inversión pública en infraestructura y programas productivos. De ese modo, quienes asumen una mayor carga impositiva podrán ver esos recursos traducidos en mejores condiciones para innovar y producir.

La neoindustrialización solo puede prosperar en un marco de estabilidad y previsibilidad macroeconómica. América Latina ha sufrido recurrentemente los efectos de la volatilidad, lo que erosiona la inversión de largo plazo y debilita la confianza de los actores productivos. Por eso, un consenso productivo requiere un refinamiento de la gestión macroeconómica, capaz de combinar política fiscal y monetaria pragmática con políticas contracíclicas inteligentes que sostengan la actividad en periodos de crisis. La política fiscal debe priorizar el desarrollo de infraestructuras y el desarrollo industrial y tecnológico antes que programas sociales de mera contención.

Un componente clave es avanzar hacia una reforma fiscal progresiva, que no solo mejore la recaudación sino que también vincule explícitamente los mayores ingresos a la inversión en infraestructura, innovación y programas productivos. Esta orientación otorga legitimidad a la política tributaria, al mostrar que los recursos adicionales se transforman en mejores condiciones para el desarrollo. En definitiva, la sofisticación macroeconómica implica pasar de la administración de urgencias a la construcción de un andamiaje estable y estratégico, capaz de sostener el desarrollo en el largo plazo.

Conclusión

Los cambios en el escenario mundial son una oportunidad para replantear muchos aspectos del modelo productivo regional, especialmente en los países más industrializados, pero que vienen padeciendo bajo crecimiento y primarización. Si bien los desafíos son enormes, un nuevo foco y consenso productivo podría dar lugar a un nuevo impulso productivo que diversifique las fuentes de crecimiento. Las alternativas implican seguir profundizando un modelo primario o de baja agregación de valor, con las consecuentes tensiones distributivas derivadas del bajo crecimiento. Un consenso de este tipo implica abandonar miradas excesivamente tecnocráticas para reemplazarlas por un abordaje que fortalezca la búsqueda de legitimidad de la política industrial como un medio para mejorar el bienestar de los pueblos.

- 1.Cepal: Panorama de las políticas de desarrollo productivo en América Latina y el Caribe, 2024. ¿Cómo promover la gran transformación productiva que requiere la región?, Santiago de Chile, 2024.

- 2.Oscar Landerretche, Ignacio Briones, Raphael Bergoeing y Andrea Butelmann: «Hacia un pacto de desarrollo: 13 verdades incómodas para una agenda de reformas radicales», ICARE, Santiago de Chile, 2024; Carlos Ominami: Volver a crecer: la nueva oportunidad, Fundación Chile 21, Santiago de Chile, 2025.

- 3.Entre 1990 y 2023, 1.300 millones de personas salieron de la extrema pobreza en todo el mundo, de acuerdo con estimaciones del Banco Mundial. 815 millones pertenecían a China y 235 millones a la India, de modo que estas dos naciones explicaron 81% de la reducción de la pobreza extrema mundial.

- 4.B. Milanović: Desigualdad mundial. Un nuevo enfoque para la era de la globalización, FCE, Ciudad de México, 2015; Cecilia Barría: «Cómo la curva del elefante te ayudará a entender qué ha pasado con la desigualdad en el mundo» en BBC Mundo, 28/1/2021.

- 5.Traslado de servicios o procesos a ubicaciones geográficamente más cercanas.

- 6.Jaime Ros: Algunas tesis equivocadas sobre el estancamiento económico de México, El Colegio de México / UNAM, Ciudad de México, 2013.

- 7.Simon Philip Ville y Olav Wicken: «The Dynamics of Resource-Based Economic Development: Evidence from Australia and Norway», documento de trabajo, 2012.

- 8.Estrategia económica de trasladar cadenas de suministro y producción a países aliados o «amigos» con afinidad política y confianza mutua. Su objetivo es reducir la dependencia de naciones consideradas riesgosas o rivales.

- 9.Walid Tijerina Sepúlveda: «Desarrollismo subnacional para el nuevo siglo» en Problemas del Desarrollo vol. 49 No 192, 2018; Juan Carlos Moreno-Brid y Gabriela Dutrénit: «El panorama de las políticas de desarrollo productivo en México», Organización Internacional del Trabajo, Lima, 2018.

- 10.M. Mazzucato: «Mission-Oriented Innovation Policies: Challenges and Opportunities» en Industrial and Corporate Change vol. 27 No 5, 2018.

- 11.Ministerio de Desarrollo, Industria, Comercio y Servicios: «nib completa 1 ano com R$ 3,4 trilhões de investimentos e crescimento industrial», 12/2/2025.

- 12.Datos del US Geological Service para el año 2024.

- 13.M. Kulfas: Producir en la nueva globalización, Siglo XXI Editores, Buenos Aires, 2025.

- 14.J. C. Ferraz y W. Peres: «Industrial Policy Essentials in the Fase of Contemporary Development Challenges», Policy Brief DIP-BR 02/2025, Universidad Federal de Río de Janeiro, 2025.

- 15.Ibíd.

- 16.M. Mazzucato: ob. cit.

Deja una respuesta